こんにちは。FP2級、30代サラリーマンのうちたけです。

iDeCo(イデコ)の3つのメリットのうち、一番ピンとこないのが「受取時に大きな控除」が受けられるというメリットだと思います。

うちたけ

↓これですね(iDeCo公式サイトより)

これは、iDeCo(イデコ)で運用した資金を一時金として引き出すときに、税金がかからない、もしくは大部分が控除されて、課される税金が少なくすむ、というものです。

受け取る時なんて何年も先の話なので、あまり深く考えていない人も多いと思います。

うちたけ

でも、きちんと頭に入れておく必要はあります。

その時の自分の状況に合わせて受け取り方法を考えないと、逆に多くの税金を取られてしまいかねません。

毎年節税できてお得だと思っていたのに、受け取り時に課される税金の方が大きい。なんてこともありえます。

iDeCo(イデコ)は出口戦略が重要だ。なんてことも言われるのはこのためです。

目次

iDeCo(イデコ)の3つの受取り方法

iDeCo(イデコ)の出口戦略について考える前に、iDeCoで運用した資産の受け取り方法について知っておく必要があります。

うちたけ

iDeCoの受け取り方法は以下の3パターンです

(1)一時金として一括で受け取る

受給権が発生する年齢(原則60歳)に到達したら、70歳になるまでの間に、一時金として一括で受け取れます。

うちたけ

例えば運用で1,000万円になったらそれを一括で受け取る、ということです。

(2)年金として受け取る

iDeCoを年金で受け取る場合は有期年金(5年以上20年以下)として取り扱います。

受給権が発生する年齢(原則60歳)に到達したら、5年以上20年以下の期間で、運営管理機関が定める方法で支給されます。

うちたけ

例えば運用で1,000万円になって20年間で支給を受けると決めたら、毎年50万円ずつ年金として支給されるということです。

(3)一時金と年金を組み合わせて受け取る

受給権が発生する年齢(原則60歳)に到達した時点で一部の年金資産を一時金で受け取り、残りの年金資産を年金で受け取る支給方法を取り扱っている運営管理機関もあります。

うちたけ

例えば運用で1,000万円になった場合、一時金として500万円受け取り、残りの500万円を分割して毎年受け取るということです。

iDeCo(イデコ)の出口戦略

受け取りパターンがいくつかある、というのもiDeCo(イデコ)の受け取り方法メリットの特徴なんですが、受け取りパターンによってその時にかかる税金が変わってくるので、考えなければならないことも多いです。

どういうことでしょうか?以下、具体的に見ていきたいと思います。

出口戦略(1)一時金で受け取る場合

「一時金」として受け取る場合には、「退職所得控除」が適用されます。

うちたけ

控除というのは税負担を差し引く(軽減)する仕組みです。

なので、控除額が多ければ大きいほど税金負担が少なくなるということを意味するのですが、この「退職所得控除」というのは控除の額が大きいことが特徴です。

うちたけ

iDeCoを一時金で受取る時は退職所得控除が適用される分、メリットが大きいですよ。ということですね

どれくらい控除されるのか?

具体的にどのくらい控除されるのかというと、退職所得控除は以下の式で決まっています。

①勤続年数20年以下の場合→40万円×勤続年数

※この額が80万円に満たない場合は80万円

②勤続年数20年超の場合→800万円 + 70万円 ×(勤続年数-20年)

iDeCo(イデコ)の場合は、勤続年数のところを加入年数と考えて計算しますので、仮に30歳からiDeCo(イデコ)に加入したとすると、加入期間は30年になります。その場合の退職所得控除は

800万円+70万円×(30-20)=1,500万円

ということになります。

仮にiDeCo(イデコ)で運用した資産が1,000万円になった場合、

1,000万円(資産)<1,500万円(控除額)

となります。

うちたけ

受け取る資産より控除額の方が多いので、税金は課されないということになります。

※1,000-1,500=-500で逆にお金もらえるんじゃない?とかそういうことではありません。課税対象が0ということです

iDeCo(イデコ)の一時金を受け取るときに税金がかかるケース

うちたけ

仮に運用がうまくいって、資産が1,500万円以上になった場合、どのくらい課税されるのかを計算してみたいと思います。

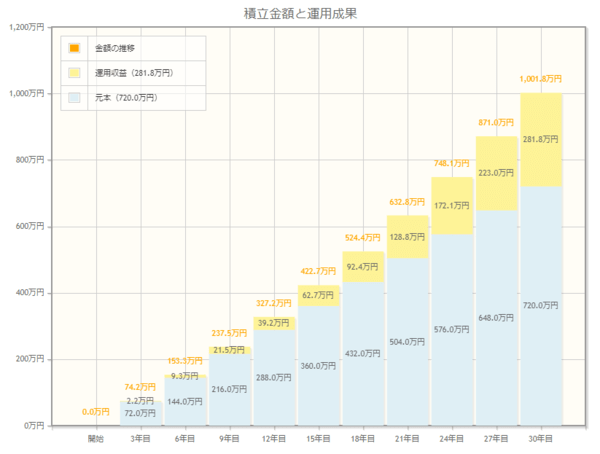

月々2.3万円、4%の利回りで30年間積み立てられたとすると、元本828万円に対して、運用益が768万円となり、資産は1,596万円になります。

税金が課される対象の金額は以下のように計算します。

課税対象額=(退職金相当の額-退職所得控除)×1/2

つまり、今回退職金の額が1,596万円、退職所得控除が1,500万円ですので、課税対象額は

(1,596万円-1,500万円)×1/2=48万円

となります。

うちたけ

これが税金ではありません。課税される対象の金額です。

税金は、課税対象に税率を掛けてた後、控除額を引いて計算します。課税対象額に応じて税率が決まっており、以下の通りです。(国税庁「退職金と税」より)

| 課税退職所得金額 | 税率 | 控除額 |

|---|---|---|

| 0.1万~194.9万円 | 5% | 0円 |

| 195~329.9万円 | 10% | 9.75万円 |

| 330~694.9万円 | 20% | 42.75万円 |

| 695~899.9万円 | 23% | 63.6万円 |

| 900~1,799.9万円 | 33% | 153.6万円 |

| 1,800~3,999.9万円 | 40% | 279.6万円 |

| 4,000万以上 | 45% | 479.6万円 |

この場合、0.1万円~194.9万円の範囲ですので税率は5%です。控除はありません。

したがって所得税は、48万円×0.05=2.4万円ということになります。

※復興特別所得税額は考慮していません。

また住民税は約10%なので、48万円×0.1=4.8万円となり、

うちたけ

所得税と住民税を合わせて7.2万円ということになります。まあこのくらいなら許容かな~という感じもしますね。

ただ、このシミュレーションは会社の退職金を考慮していません。

今までiDeCo(イデコ)は自営業者や退職金のない勤め人を対象にしていた制度だったので会社の退職金を考慮する必要があまりありませんでした。

しかし、平成29年1月からほとんど誰でもiDeCo(イデコ)に加入できるようになったので、「勤め先からの退職金」も考慮する必要がある人が出てきます。

勤め先からの退職金がある人の場合

うちたけ

今の時代、同じ会社でずっと勤め続ける人も少なくなっていますが、仮に35年間同じ会社に勤めたとします。

学歴や職種によっても違いますが、だいたい勤続35年以上の退職金が1,500万円~2,100万円くらいだといわれていますので、仮に退職金は2,000万円だとします。

iDeCo(イデコ)の受取額は1,000万円とします。退職金+iDeCo(イデコ)併せて3,000万円を受け取る場合を想定します。

退職所得控除の勤続年数はiDeCo(イデコ)加入年数とと会社勤めの期間の長い方を採用しますので、この場合35年です。(iDeCo30年、勤労35年のため)ですので退職所得控除は

800万円+70万円×(35年-20年)=1,850万円

となります。

課税対象額は

{2,000万円(退職金)+1,000万円(iDeCo)―1,850万円(退職所得控除)}×1/2=575万円

となります。この場合、再度税額表を参照すると

| 課税退職所得金額 | 税率 | 控除額 |

|---|---|---|

| 0.1万~194.9万円 | 5% | 0円 |

| 195~329.9万円 | 10% | 9.75万円 |

| 330~694.9万円 | 20% | 42.75万円 |

| 695~899.9万円 | 23% | 63.6万円 |

| 900~1,799.9万円 | 33% | 153.6万円 |

| 1,800~3,999.9万円 | 40% | 279.6万円 |

| 4,000万以上 | 45% | 479.6万円 |

税率は330万円~696.9万円の範囲となり税率が20%、さらに控除が42.75万円ですので

所得税=575万円×0.2-42.75=72.25万円

となります。住民税は課税対象に対して10%想定で

575万円×0.1=57.5万円

となります。所得税と住民税の合計は、約130万円です。

うちたけ

あれ?結構税金かかっちゃうよね。って感じですよね。

あ!でも毎年節税できるんだった!それがiDeCo(イデコ)の1番のメリットだし。

30年間節税できていたら結構な額になるよね?ということでちょっと考えてみます。

上の計算では、iDeCo(イデコ)の受け取り金額で1,000万円というのを想定しました。

うちたけ

1,000万円というのは、だいたい月々2万円を積み立てて、年利2%くらいで運用すると30年間で1,000万円くらいになるんですね。

なので拠出額を2万円/月で設定したと想定します。年収が500~600万円くらいだと想定すると、だいたい年間の節税額は4.8万円くらいです。30年間、4.8万円節税できたとすると、

4.8万円×30年間=144万円

あれ。確かに一時金(退職金)にかかる税金よりは節税メリットの方が大きいけど・・・というレベルです。トントンと言っても過言ではない・・。

これがiDeCo(イデコ)は将来にわたって税金を繰り延べているだけだ。と一部の人に批判される言われるゆえんです。

うちたけ

つまり、毎年節税でお金が戻ってくる、やったー。と浮かれていると、最後に結局ドカっと税金持っていかれちゃうよ。ということです。

まあだからと言って批判されるものでもないとは思うのですが、税金が還付されたからといってその時にパッと使ってしまわない方がいいんじゃないの?とは思います。

もちろん、これは退職金が相当額もらえる場合を想定しています。先ほども書きましたが、今の世の中、ずっと同じ会社で勤め上げる人も少なくなっていくでしょう。

ですが、人によってはiDeCo(イデコ)の運用資産を受け取る時に、もしかすると税金の面でデメリットになる可能性もある、ということは頭に入れておいてもいいかもしれません。

出口戦略(2)「年金」として受け取る場合

ここまで見てきて、一時金で受け取るときに税金がかかる可能性があるんだったら、分割して年金形式で受け取った方がいいんじゃない?と思われる方も多いでしょう。

うちたけ

でも年金にも税金がかかるんですよ。

年金は雑所得扱いとなって、所得税がかかります。

ただ、年金なので控除額も優遇されていて、iDeCo(イデコ)でももれなく適用されるのでそれがメリットです。と言われています。

控除額は、65歳未満の方であれば年間70万円までであれば無課税(基礎控除も含めると108万円まで)、65歳以上であれば年間120万円まで無課税(基礎控除も含めると158万円まで)です。

仮にiDeCo(イデコ)の運用資産が1,000万円だったとして、年金形式で20年間で受け取るとした場合、1年あたりの年金支給額は50万円です。

うちたけ

全然余裕じゃん。控除額以下じゃん!と思うかもしれないんですが、基礎年金と厚生年金を忘れてはいけません。

いわゆる基礎年金と厚生年金は「公的年金」と言われているものです。

厚生年金というのは企業勤めの人や公務員が加入しているもので、年収などによっても当然支給額が変わってくるのですが、だいたい年収が500万円平均くらいだったとすると、基礎年金と厚生年金併せて年間で200万円くらい支給されます。

うちたけ

余裕で70万円とか120万円の控除ラインを超えてきますね。

仮に65歳からiDeCo(イデコ)で50万円、公的年金で200万円の年金支給を受けるとすると、年間で10.7万円くらい所得税と住民税がかかってきます。(シミュレーションはこちらのサイトでできます)

20年間だとすると、10.7万円×20年=214万円!

あれ!?節税した額より大きくなってしまいますね。

これ、勤め先の退職金が出る出ないは関係ない話ですから、個人的には年金で受け取りをするというのはあまりお得ではない気がします。

うちたけ

そこで、一部を一時金で受け取り、一部を年金形式で受け取るという方法もあります。

出口戦略(3)一時金と年金を組み合わせて受け取る

公的年金は現在のところ、65歳から支給されることになっています。

うちたけ

公的年金が支給されない60歳で一時金として一部を受け取り、その後残りの資産を年金形式で受け取る形にしたらどうでしょうか?

同じようにiDeCo(イデコ)の運用資産が1,000万円になった場合を想定します。

想像しやすいのは、企業からの退職金がない、もしくは少ない場合です。

※後述しますが、退職金の受け取りタイミング如何によっても控除がややこしくなるので、60歳で退職金が出る場合を想定します。

一時金で650万円、年金形式で5年間、iDeCo(イデコ)の年金を控除額ギリギリの70万円で受け取ります。したがって、5年×70万円で年金形式での受取り額は350万円です。

退職金がない、もしくは少ない場合

一時金で受け取るので、企業からの退職金がない場合や少ない場合は、退職金控除の額を考えると税金はかからなそうです。退職所得控除が1,500万円だとすると、一時金の650万円+αでもだいぶ余裕がでます。

当然残りの350万円は、年金形式で税金がかからないように控除額ギリギリで設定しているので税金は課されません。

退職金が多い場合

逆に、退職金が大きい場合には(例えば2,000万円など)iDeCo(イデコ)の残り資産と退職金の合計が2,650万円になるので退職所得控除では控除しきれず、税金がかかります。

仮に上で計算したように、退職所得控除を1,850万円とすると、税金は住民税と所得税合わせて77万円くらいになります。

うちたけ

節税してもらった額を考えると、まあこんなもんかな、という感じもします

なので、退職金がない、もしくは少ない場合には一時金で受け取っても一時金+年金の組み合わせでも問題ないのですが、退職金が多い場合には、一時金+年金の組み合わせが無難なのかな、という感じです。

実際にとある証券会社に電話で確認した話をご紹介します。一時金と年金を組み合わせる、という形式ですが、基本的には一時金を受け取ってから年金形式にする、という順番とのことです。逆のパターン(年金→一時金)は原則できないと。ただし、「選択一時金」といって、年金形式で受け取っていて、あとからやはり一時金でもらいたい、という場合、運用機関が認めていれば申請をして対応可能とのことでした。イレギュラーな対応なんですね。私は順番はどっちでもいいと思っていたんですが、やはりこういうのは確認しないといけないですね。

iDeCo(イデコ)を一時金で受け取る時の注意

ここまで、意図的にiDeCo(イデコ)運用資金を一時金で受け取るタイミングと企業からの退職金の受け取りタイミングを同時として考えてきました。

うちたけ

その方が計算が楽だからです(笑)

しかし、何も同じタイミングで退職金や運用資金を受け取る必要はないわけです。何せiDeCo(イデコ)は60歳から70歳の任意のタイミングで受け取れるのですから。

ただし、何も考えずに退職金やiDeCo(イデコ)の運用資金を受け取ると税制面でかなりデメリットがでます。

退職所得控除は、税制面で大きく有利になる控除でした。

うちたけ

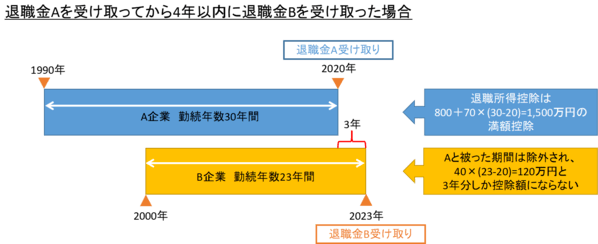

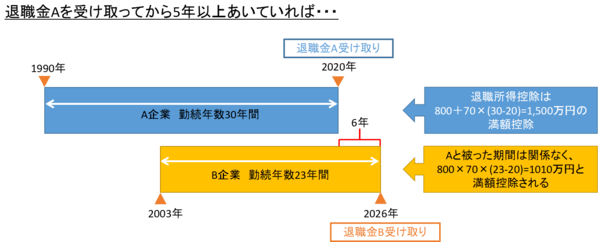

この退職所得控除ですが、退職金をもらうたびに控除されるとは限らないのです。

うちたけ

退職金が複数ある場合、受け取りが5年以上あいていれば、退職所得控除枠が復活するイメージですね。

このように受け取るタイミング次第では控除の額が全然違ってくるので、受け取るタイミングはしっかりと考えなければなりません。

また、iDeCo(イデコ)の場合はさらに注意が必要で、15年以上受取タイミングをあけないと、被った期間分の控除がされなくなります。

できればiDeCo(イデコ)を一時金で先に受け取り、5年以上あけて別の退職金をもらうようにしないと、退職所得控除がとてももったいないことになるのです。

結局、iDeCoの出口戦略はどうすればいい?

こればかりは、最終的な運用資産がどれくらいになるのか?ということが確定できないので、税制面を考えてどうすべき、というのは一概に言い切れません。

うちたけ

特に退職金が多く見込める場合には受取時にかなりの注意が必要でしょう。

出口戦略を明確に持つべきです。ただ何度も書きますが、今の世の中一つの会社でずっと勤め上げるというパターンも少ないでしょう。

退職所得控除がお得な方法は~とか考えながら転職活動をしないとは思いますが、どのタイミングでiDeCo(イデコ)の運用資産を受け取りたいか?というイメージを持っておいて、退職/転職するタイミングを考えておいた方が無難です。

あとは、節税できたものを使わずに、他の投資(たとえばつみたてNISAとかですね)にまわして、運用をしていくことで最終的な運用益>税金という形にもっていくことはできるかもしれません。

いずれにしても思った以上にiDeCo(イデコ)というのは複雑な制度ですので、しっかりとメリットデメリットを見極めながら運用をしていくというのが重要かなと思います。

あとは税制面での改善がされることを期待しましょう